ANALİZ: SP500 Düşüş Bitti mi? Toparlanma Ne Zaman?

Küresel piyasalarda son günlerde “risk iştahı geri mi dönüyor, yoksa bu sadece kısa vadeli bir rahatlama mı?” sorusu daha yüksek sesle soruluyor. Endeksler yukarı yönlü hareket ederken, yatırımcı davranışını ölçen göstergeler de tabloya yeni ipuçları ekliyor. Opsiyon piyasasındaki korunma talebi, volatilite seviyeleri, endeks içi katılım (breadth) ve hisse grupları arasındaki liderlik değişimi birlikte okunduğunda, piyasanın hem güç topladığı hem de hâlâ temkin gerektiren bir denge aradığı görülüyor.

Birinci Grafik: Put/Call ve Volatilite “Dip” Arıyor mu?

Birinci grafik üç parçalı bir tablo sunuyor: üstte günlük Put/Call oranı, ortada volatilite endeksi, altta ise büyük ölçekli endeksin seyrini görüyoruz. Put/Call oranı, opsiyon piyasasında düşüşe karşı korunma (put) ile yükseliş beklentisi (call) arasındaki dengenin en pratik göstergelerinden biri. Oran yükseldikçe, yatırımcıların daha fazla “sigorta” aldığı, yani piyasada endişenin arttığı kabul edilir. Grafikte Put/Call için yaklaşık 0,95 civarında bir eşik vurgulanıyor. Bu eşik, “korku belirginleşti mi?” sorusuna hızlı yanıt veren bir referans gibi düşünülebilir.

Son değer yaklaşık 0,92 seviyesinde. Bu, piyasanın tamamen sakin olduğu anlamına gelmez; ancak “toplu panik” diyebileceğimiz bir korunma talebinin de henüz tam olarak görünmediğini ima eder. Aynı grafikte orta bölümde volatilite endeksinin yaklaşık %38 civarında işaretlendiği görülüyor. Volatilite, piyasanın ileriye dönük dalgalanma beklentisini yansıtır. %25 ve üzeri seviyeler genellikle stresli dönemlerle ilişkilendirilir. Burada volatilite eşiğin belirgin şekilde üzerinde.

Bu iki sinyali birlikte okuyunca şu sonuç çıkıyor: Dalgalanma beklentisi yüksek; yani piyasa gergin. Fakat opsiyon tarafında “herkes aynı anda sigortaya koştu” görüntüsü net değil. Teknik açıdan bu durum iki anlama gelebilir.

Birincisi, piyasa hâlâ tam bir “teslimiyet” yaşamamış olabilir; bu da aşağı yönlü riskin tamamen bittiğini söylemeyi zorlaştırır. İkincisi, yatırımcılar korunmayı sadece klasik put alımıyla değil, farklı vadelerde, farklı enstrümanlarda ya da vadeli işlemler üzerinden yapıyor olabilir; bu da Put/Call’ın tek başına her şeyi yakalamasını zorlaştırır.

Birinci grafik, “dip kesin” demekten çok, “stres var ama teyit karışık” mesajını veriyor.

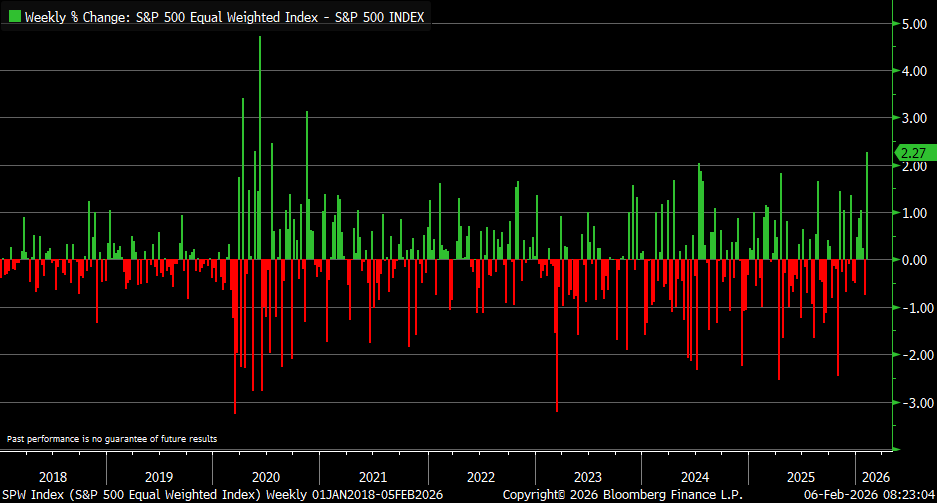

İkinci Grafik: Eşit Ağırlık – Endeks Farkı ve Piyasa Genişliği

İkinci grafik, piyasanın genişliğini ölçen kritik bir soruya odaklanıyor: “Yükseliş kaç hisseyle taşınıyor?” Burada haftalık bazda, S&P 500 eşit ağırlık endeksinin getirisi ile klasik S&P 500 endeksinin getirisi arasındaki fark gösteriliyor. Eşit ağırlık, büyük şirketleri küçüklerle aynı “oy gücünde” sayar. Klasik endeks ise piyasa değeri büyük olanları daha ağır tartar. Bu nedenle iki endeks arasındaki fark, yükselişin tabana yayılıp yayılmadığını anlamak için iyi bir göstergedir.

Grafikte uzun bir dönem boyunca kırmızı çubukların baskın olması, klasik endeksin daha iyi performans verdiğini, yani yükselişin sık sık birkaç büyük hissede yoğunlaştığını düşündürür. Bu durum, “konsantrasyon riski” dediğimiz olguyu büyütür: Endeks yukarı gider ama ralli az sayıda dev şirketin omzundadır. O devlerde bozulma olduğunda endeksin dengesi kolay sarsılabilir.

Buna karşılık grafiğin sağ tarafında görülen güçlü yeşil çubuk ve yaklaşık +2,27’lik değer, son haftada eşit ağırlığın klasik endekse göre belirgin şekilde daha iyi performans verdiğini söylüyor. Bu, piyasanın daha geniş bir kesiminin yükselişe katıldığını, yani iç dinamiklerin bir miktar toparlanmış olabileceğini gösterir.

Elbette tek bir haftalık veri “kalıcı dönüş” ilan ettirmez. Ancak bu tür pozitif farklar arka arkaya gelirse, piyasanın sağlığının arttığı daha güçlü bir şekilde söylenebilir. İkinci grafik, “katılım genişliyor olabilir” sinyalini öne çıkarıyor.

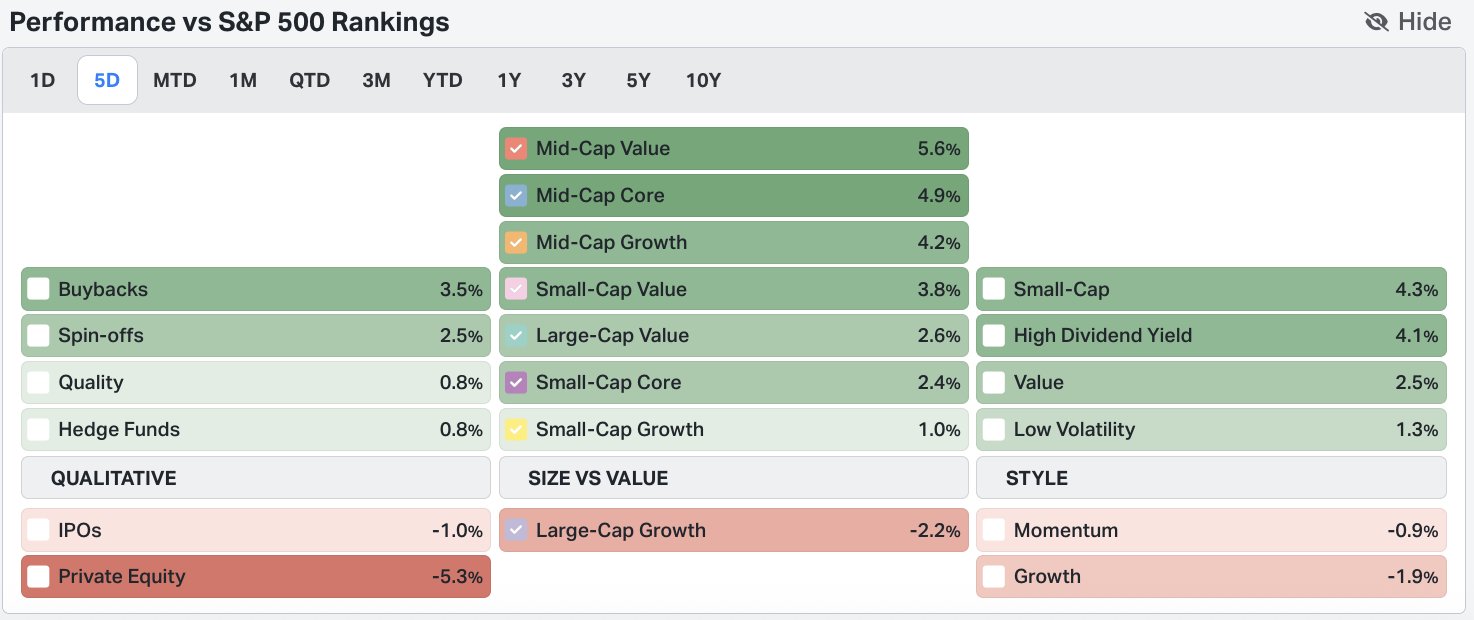

Üçüncü Grafik: 5 Günde Liderlik Değişimi ve Rotasyonun İpucu

Üçüncü grafik, son 5 günlük dönemde farklı segment ve faktörlerin S&P 500’e göre nasıl performans verdiğini sıralayan bir tablo.

Buradaki en çarpıcı mesaj şu: Liderlik, büyük büyüme hisselerinden ziyade orta ve küçük ölçekli hisselere kaymış görünüyor. Mid-cap value yaklaşık +%5,6, mid-cap core +%4,9, mid-cap growth +%4,2 gibi güçlü rölatif performanslar öne çıkıyor. Small-cap ve small-cap value tarafında da artı değerler dikkat çekiyor. Ayrıca yüksek temettü verimi gibi daha “nakit akışı odaklı” temaların da güçlü olduğu görülüyor.

Bunun karşısında large-cap growth yaklaşık -%2,2 ile geride kalırken, growth ve momentum faktörleri de negatif bölgede. Bu tablo, piyasada bir “rotasyon” yaşandığını, yani yatırımcıların aynı hikâyeye sıkışmak yerine farklı alanlara doğru dağıldığını gösterir. Bu dağılım bazen olumlu bir şeydir; çünkü ralli sadece birkaç pahalı ve kalabalık pozisyona bağlı kalmaz, tabana yayılır. Ancak bu rotasyonun “neden” yaşandığı da önemlidir. Bazı dönemlerde bu değişim, yatırımcıların riskten kaçıp daha ucuz ve daha dengeli segmentlere sığınmasıyla da ortaya çıkabilir.

Üçüncü grafikte ayrıca buybacks (geri alım) ve spin-offs (ayrışma) temalarının güçlü olduğu, buna karşılık private equity ve IPO’ların zayıf kaldığı görülüyor. Bu da piyasanın “seçici risk” modunda olabileceğini anlatır: Her şey birden yükselmiyor; daha çok, yatırımcıların daha rahat fiyatlayabildiği ve daha şeffaf alanlar öne çıkıyor.

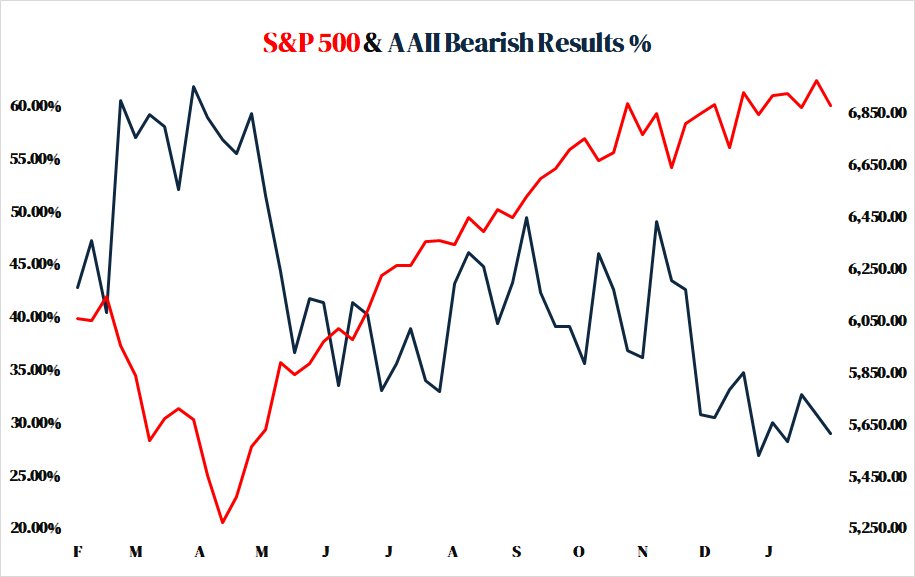

Dördüncü Grafik: AAII Ayı Oranı Düşüyor, Piyasa Rahatlıyor mu?

Dördüncü grafik, bireysel yatırımcıların duyarlılığını temsil eden “ayı beklentisi” oranını S&P 500 ile birlikte gösteriyor. Genel eğilim net: Endeks yükselirken, ayı beklentisi (bearish) oranı aşağı geliyor. Bu, piyasa toparlandıkça insanların “kötümserlikten” uzaklaştığını, güvenin geri geldiğini anlatır. Bu tür bir normalleşme, özellikle sert dalgalanmaların ardından piyasanın nefes almasına yardımcı olabilir.

Ancak duyarlılık göstergeleri çift yönlü okunur. Kötümserliğin çok yüksek olduğu dönemler bazen dip bölgelerine denk gelir; çünkü herkes korkarken kötü haberler zaten fiyatlanmış olabilir. Tersine, kötümserliğin hızla düşmesi ve rahatlığın artması, kontraryen bakışla “sürprizlere daha açık bir zemin” de yaratabilir. Çünkü yatırımcılar rahatladıkça korunma eğilimi azalabilir ve beklenmedik bir olumsuz haberde satış daha sert olabilir. Dördüncü grafik, piyasada korkunun azaldığını, fakat bunun beraberinde “rahatlık riskini” de getirebileceğini hatırlatıyor.

Dört Grafik Birlikte Ne Söylüyor?

Dört grafiğin ortak mesajını tek cümleyle özetlemek gerekirse: Piyasa içi yapı iyileşme sinyalleri üretiyor, fakat risk tamamen ortadan kalkmış değil. Birinci grafik, volatilitenin yüksek kaldığını, Put/Call tarafında ise tam bir teslimiyet görüntüsünün net olmadığını söylüyor. Bu, aşağı yönlü riskin bitmediği anlamına gelebilir. İkinci ve üçüncü grafikler ise piyasa katılımının ve liderliğin daha geniş bir alana yayılmaya başladığını, yani ralli yapısının güçlenebileceğini gösteriyor. Dördüncü grafik, duyarlılığın iyileştiğini, ama aşırı rahatlamanın da dikkatle izlenmesi gerektiğini anlatıyor.

Buradan çıkan pratik sonuç şudur: Eğer önümüzdeki dönemde eşit ağırlık endeksi klasik endeksi daha sık geçmeye başlar, mid/small-cap tarafı liderliği korur ve volatilite kademeli düşüşe geçerse “sağlıklı toparlanma” senaryosu güçlenir. Buna karşılık volatilite yüksek kalır, Put/Call tarafında ani sıçramalar artar ve liderlik yeniden dar bir gruba sıkışırsa piyasanın yeniden stres testine girmesi şaşırtıcı olmaz. Yatırımcı açısından kritik olan, tek bir göstergeye değil, bu dört pencerenin birlikte verdiği resme bakmaktır.